身元保証人となってくれる人がいないリスクとは?

「当老人ホームに入居するには身元保証人をふたり付けていただく必要があります……」

「えっ?私にはそんな人いないわよ……」

しかも、老人ホームへの入居は突然に!

事故や病気の治療が病院で終わったのちに自宅に戻ることができず、老人ホームに入居せざるを得ない場合があります。(いわゆる退院調整)

身元保証人がいないリスクとは、入居したい時に入居したい老人ホームに入居できないリスクです!しかも、一日も早く入居したい時に……

しっかりした親孝行の子がいれば、おそらく頼まなくても身元保証人となってくれるでしょうが、リスクを抱えているのは、子のいない夫婦、おひとりさまです。

❓身元保証人がいない人は、即保証会社・団体の身元保証契約❓

保証契約がどのような内容であるか知っていますか?

内容をよく確認せずに契約してトラブルとなったケースがあります。

トラブル事例 ☞ 国民生活センター「身元保証などの高齢者サポートサービスをめぐるトラブルにご注意」

NHKニュース ☞ 「高齢者の身元保証サポート」

以下のステップで老人ホームの入居に必要な身元保証についてご案内します。

将来老人ホームに入居することを見越して、早めに備えておけば自分に相応しい老人ホームに相応しい方法で入居することができます。

1️⃣ なぜ、老人ホームの入居に身元保証人が必要なのか?

2️⃣ 身元保証がどのような契約であるのか?

3️⃣ 身元保証を購入する以外の選択肢は何か?

4️⃣ 老人ホームに入居するにあたって身元保証以外に必要な備えは何か?

なぜ、老人ホームの入居に身元保証人が必要なのか

誰もが、住み慣れた自宅にいつまでも住み続けたいものです。

その家を離れて老人ホームに入居する理由は心身の状態が自宅での生活を困難にしてしまったためです。そこで、老人ホームでサポートを受けながら生活することを目的に入居するわけですが、老人ホームはオールマイティではありません。

下の図のように老人ホームにできることは限られています。それ以外のことは本人と身元保証人を含むサポーターがやらなければなりません。本人の心身の能力の低下にともない、段々と身元保証人を含むサポーターの役割と責任は重くなります。

多くの老人ホームは看取り介護までしてくれますが、死後のことまで面倒を見ることができません。遺体を何時までも預かっているわけにはいきませんから、生前から死後に至るまで本人をサポートする身元引受人の存在は入居の受け入れに欠かせない条件なのです。

入居契約書に謳われる身元保証人の役割と責任は主に以下の3点です。

1.金銭保証:入居者の老人ホームに対する債務の連帯保証

老人ホームの利用料金、病院等への治療費の未払い金、退去時の原状回復費用等利用者本人の債務を連託して保証人がその費用を支払う義務を負います。

2.身元引受:退去時、死亡時などの身柄の引受け

老人ホームから退去する際、あるいは老人ホーム、治療中の病院等で亡くなった際に遺体、遺品を引き取る義務です。手間の問題だけでなく、遺体の搬送、葬儀、火葬、納骨などの費用の負担の問題も発生します。

3.緊急時の連絡相談

日常生活における各種の相談、入院、治療などの同意、病院へのつきそい等

身元保証人の責任は緊急時の連絡・相談を除くと、お金の保証と遺体の引き取りという2点に集約されます。契約書上に保証人と身元引受人の責任を分けるのが一般的ですが、その両者を身元保証人として一元化して契約書を作っている老人ホームもあります。

身元保証人 = 保証人 + 身元引受人

身元保証人の不安と動機 人助けのマトリクス

子どもはいなくても、甥・姪がいる人は少なくないでしょう。甥・姪に身元保証人を頼んでいる人は少なくありません。その他の親戚、友人・知人など、拙速に保証会社・団体に頼る前に候補者をリストアップしてみるべきです。

身元保証人を頼みたい人は候補者のもつ身元保証人となることへの不安と動機を理解した上で候補者の不安を解消し、動機付けをする必要があります。

身元保証人を頼みたい本人と頼まれる候補者の立場には大きなギャップがあります。

①本人は心身の機能が低下して困っており、早く老人ホームに入居したいに対して、身元保証人の候補者も自分の仕事と家庭の切り盛りで必ずしも時間的、金銭的に余裕がある状態とは限らない。

②身元保証人として候補者が負う責任は手間とお金であり、決して軽いものではありませんが、心身の機能が低下した本人がその手間と責任について十分に理解しているとは限らない。

③本人は自分の健康状態と財産についてよく知っていますが、候補者はその双方について何も知らされていません。

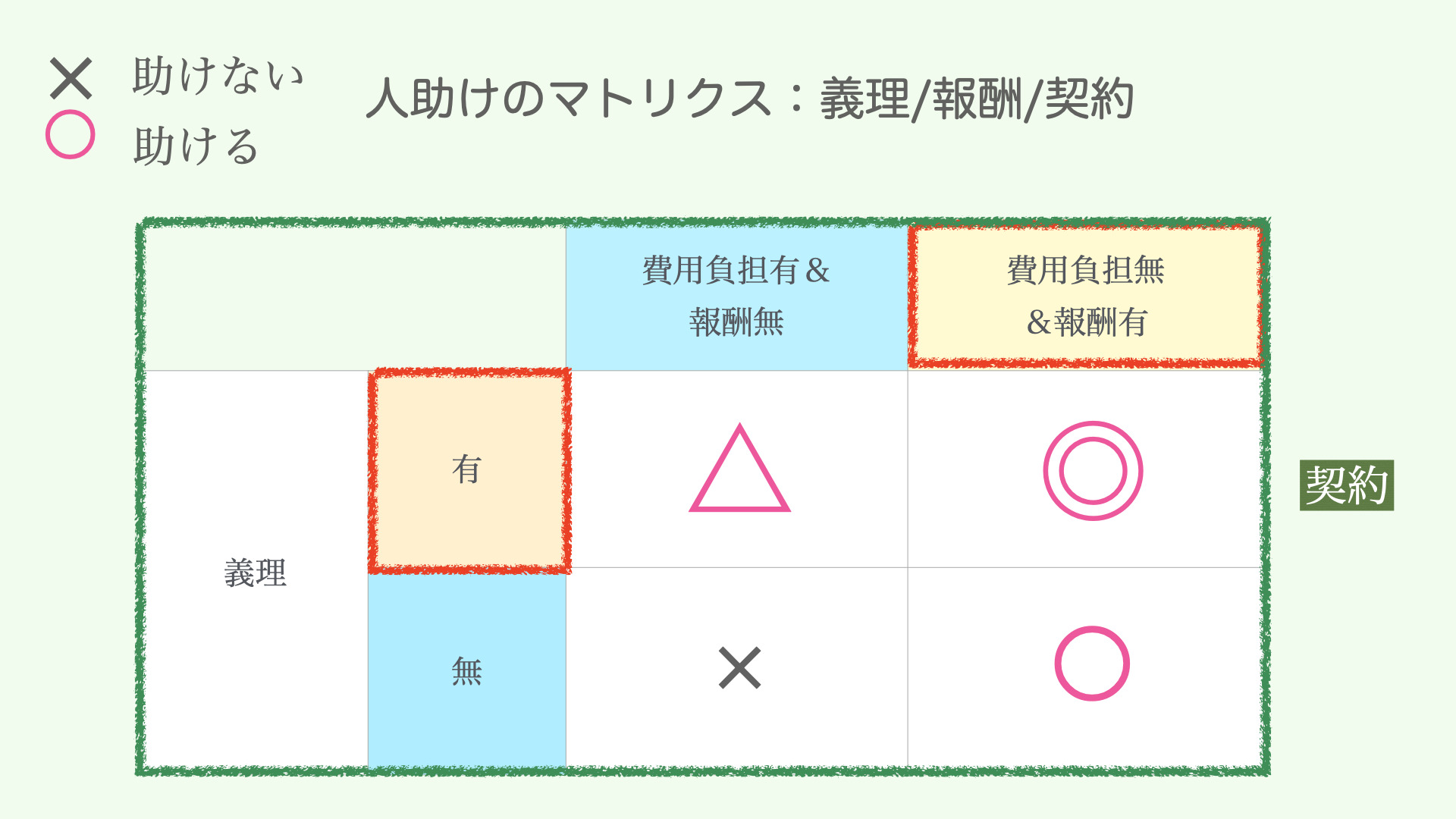

そこで、人助けのマトリクスから候補者が身元保証人を引き受けてくれる条件を考えてみましょう。助ける立場の人から見た義理の有無とお金の負担の有無の2軸4象限です。

義理:立場上本人に対して務めたり酬いなければならない関係にあるか否か

費用負担・報酬:候補者が本人のために費用を支出しなければならなくなる可能性および身元保証人を引受けることに対して何らかの報酬を受け取ることができるか否か。

自分自身が知人から老人ホームの身元保証人になってくれるように頼まれたと思って考えてみてください。

× 義理がなく、お金をあまり持っていそうにない人から身元保証人になって欲しいと依頼されたら引き受けるでしょうか?

△ 義理はあるけど、自分がお金を負担しなければならなくなるリスクがある人の場合はどうですか?

○ 義理はないけど、自分がお金を負担する心配はなく、たくさん報酬を払ってくれる場合はどうでしょう?

◎ 義理があって、自分がお金を負担する心配はなく、さらに報酬までもらえる人から依頼されたら断るでしょうか?

子であれば、お金のない親であっても身元保証人になるのは当たり前のことかもしれません。それは大きな義理があるからです。

全く義理がなくてもお金を払えば身元保証人になってくれるのが保証会社・団体です。プロとは義理がなくても対価を支払うことによりサービスを提供してくれる人です。

もちろん候補者が人助けのマトリクスを知るはずはありませんが、直観で義理とお金の両面から判断することを考えておきましょう。

身元保証人を頼むからには、ただ入居契約書に署名捺印してくれと言うだけではなく、身元保証人に何をしてもらうのかを説明することができなければなりません。

身元保証人の役割と責任を①金銭保証と②身元引受の2つの役割に分けて具体的に考えてみましょう。

候補者に①金銭保証と②身元引受の双方を求めるのが基本ですが、①金銭保証を免除して(他の方法で代替)②身元引受だけ受けてもらうことも選択肢とします。

A.金銭保証

保証人の責任はどこまでか?

「決して保証人にはなるな!」と言われたことはありませんか?

保証人になることは債務者の債務を共有するという大きな責任を負うことになるからです。

しかし、老人ホームの身元保証は根保証ですので、極度額(限度額)が設定されています。極度額を設定しなければその保証契約は無効です(民法第465条の2)。従って、保証人の責任の範囲は老人ホームに対する本人の債務全てではなく、契約書に記載されている「極度額」が限度なのです。

その極度額の設定は老人ホームによって異なりますが、一般的には月額費用の6ヵ月が程度が多いようです。

月額費用が30万円の老人ホームにおいて入居契約書上の極度額が6ヵ月であれば、180万円と記載されているはずです。仮に本人が400万円の債務を老人ホームに負っていたとしても、保証人の責任は極度額の180万円までなのです。

☞ 入居契約書に記載されている連帯保証人の極度額を確認しましょう

B.身元引受

身元引受人の入居契約書上の責任は老人ホームの退去時、死亡した際の遺体を引き取る義務ですが、こちらは手間に加えて費用も考えておかなければなりません。

・遺体の搬送、葬儀、火葬などの費用 ☞葬儀社

・納骨:埋葬料、戒名料、永代供養料等の費用 ☞ 寺院、霊園など

子のいない人は誰を身元保証人とするか?

しっかりとした親孝行の子がいない人の金銭保証を誰がするか?

ただの子ではなく、「しっかりとした親孝行な子」と書いたのには理由があります。

保証人は①行為能力者かつ②弁済をする資力を有する者(民法第450条第1項)である必要があるからです。

利用者本人と同世代の配偶者、兄弟姉妹は行為能力という点で、同一生計である配偶者は弁済資力という点で保証人の適格性がないと言えます。長期にわたる老人ホームの生活の過程で本人よりも保証人の方が先に死亡したり、意思能力を失うようでは保証の意味がないからです。退去時までその適格性が維持されるか否かが老人ホーム側の判断のポイントとなります。

しっかりとした親孝行の子がいない人の保証人の候補者は次の3類型となります。

第一順位 親族であれば甥、姪

第二順位 甥・姪以外の親族、信用できる友人、知人

第三順位 専門家・保証会社・団体(保証契約を購入する)

甥・姪を第一順位としているのは、血縁は薄くても大きな義理だからです。お金だけの関係よりも義理(人間関係)があった方がより親身に面倒を見てもらえます。さらに、甥・姪は法定相続人になっている可能性があり、本人から財産を相続する可能性を有している立場でもあるのです。

身元引受人にお願いしたいのは身元保証だけではありません!

後に説明しますが、以下の役割をお願いする可能性があることも考えておきましょう。

🔹 財産管理受託者&任意後見人

🔹 医療の代理承諾者

🔹 死後事務受託者

🔹 遺言執行人等

これらのサポートを本人の希望に添って適切に行ってもらうためには本人の価値観を理解していることが好ましいと言えます。老人ホームに入居するタイミングで突然知り合いになった相手に本人の価値観まで共有させることは難しいでしょう。

今は義理(人間関係)がなくてもこれから時間をかけて創っていくことは可能です。

甥・姪、友人・知人を候補者とする場合

身元保証人を引き受けてもらいやすくするポイントは以下の3点です

対策1.報酬を支払う

対策2.金銭的なリスクを候補者に負わせない

対策3.義理(人間関係)を創る

1.報酬を支払う

遺産を身元保証人に遺贈する旨の遺言を作成することで、身元保証人に遺産を報酬として支払うことができます。遺産の相続は候補者が引き受ける大きな動機となります。

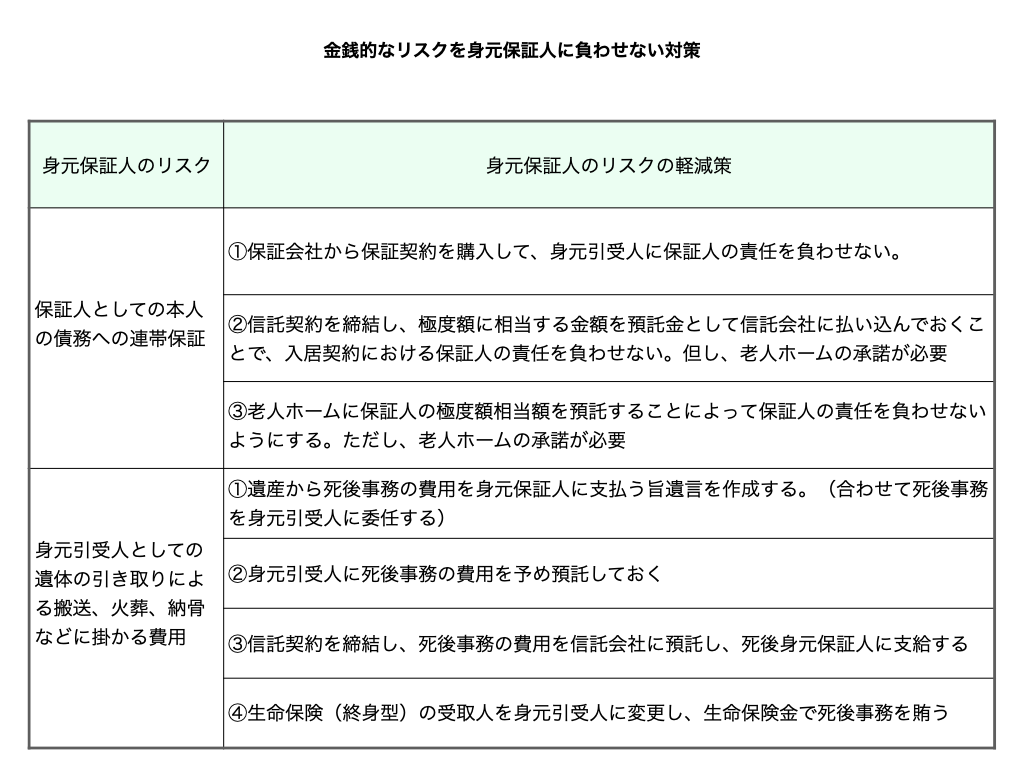

2.金銭的なリスクを身元保証人に負わせない

金銭的なリスクを候補者から排除すると格段に引き受けてもらいやすくなります。

また、本人としてもお金の責任まで負わせたくないという気持ちがあるはずです。

①保証人は依頼しない

②身元引受人として必要となる費用は予め本人が用意しておく

金銭的なリスクを身元保証人に負わせない対策は以下の通りです。

対策の1~3は合わせ技です。候補者の金銭的なリスクを排除することによって引き受けてもらえる可能性が高まり、さらに報酬を用意すれば熱意を持ったサポートを期待できるでしょう。

身元保証を購入する場合の注意点

親戚、友人・知人に候補者が見つからない場合に、保証会社・団体から保証を購入することがひとつの選択肢となりますが、保証会社・団体の保証にもリスクがあります。

以下の点を理解しておきましょう。

1.倒産リスク:保証会社が倒産してしまえば保証人はなくなります。

2016年公益財団法人日本ライフ協会は利用者の預託金2億7千万円を流用して倒産してしまいました。

☞ 日本経済新聞

2.身元保証事業には根拠・監督法規がない

最近の総務省の調査で保証会社・団体の提供する保証に様々な問題点が指摘されています。今後保証を提供する企業・団体に法的な規制がかかるようになると思われます。

3.求償権の存在

保証は保証会社・団体がお金をくれる契約ではありません。

本人に替わって一時的な立て替えをするだけであり、立て替えて支払った金額に利息を付けて保証会社・団体に返さなければなりません。本人が亡くなっている場合には相続人がその債務を引き継ぎます。

これを求償権と言います。保証は一時的に立て替えをしてもらう契約です。保証料がその一時的な立て替えの機能効用に見合ったものであるか否か判断する必要があります。

4.条件変更

本人の資産状況の変化によっては、老人ホームの移転、契約条件の変更を求められる場合があります。保証会社・団体が契約時に本人の資産に対する審査をしっかりしていればそのような事態に陥ることはないと思われますが、不充分な審査の下で契約すると条件変更を求められたり、場合によっては任意解約されることもありえます。保証契約書の内容を充分に確認しましょう。

<保証を購入する際のチェックポイント>

費用対効果:いくらの極度額を保証してもらうためにどれだけの保証料を支払うのか?

健全性:保証会社・団体の健全性はどのように確認しましたか?

契約条件:契約書には保証の条件がどのように記載されているか確認しましたか?不明確な契約書はトラブルの元です。

保証を代替する信託の機能とは?

身元保証には求償権があって一時的な建て替えの機能であり、さまざまな条件とリスクがあります。

保証の購入ありきではなく、その契約内容を十分に確認するとともに、代替策も検討して比較した上で選択しましょう!

充分な財産があることを証明できれば、身元引受人が保証人も引き受けてくれる場合が多いはずです。

しかし、金銭的なリスクを負わせたくないと考えるのであれば、その保証の機能を信託で代替することができるので、ご紹介します。

保証人の責任は入居契約書に記載されている極度額限度です。したがって、極度額が担保される保証人以外の仕組みに対して老人ホームの同意が取れればよいのです。

もっとも簡単な方法は、老人ホームに保証人の極度額相当額を予め預けておく方法です。これは老人ホームが承諾すれば最も簡単な方法ですが、預かり金の管理とその支出の手間等の理由から応じている老人ホームは多くありません。

そこで、信託を活用します。

信託会社に極度額相当額を預託しておき、本人がなんらかの理由によって支払いができない際に、信託会社から本人の債務相当額を老人ホームに支払う方法です。

保証の代替策として信託を利用するには予め老人ホームの承認が必要となります。

①本人と老人ホームが入居契約を締結します

②金銭信託契約を本人ー信託会社ー指図人(身元保証人)の3社で締結します。

③本人が保証人が負担すべき極度額+αと信託報酬を信託会社に預託します。

④本人が支払わない事実が発生した際に指図人(身元保証人)が信託会社に老人ホーム等に対する支払いを指示します。

⑤信託会社は指図人から指図された金額を老人ホーム等に交付します。

⑥本人が死亡した際には残余財産を指定された取得者に支払います。

保証会社・団体の保証と信託のメリデメを対比してみましょう。

数字はある会社の例ですので、参考として見てください。

<比較のポイント>

・保証会社に頼るのか、自分のお金に頼るのか?

・極度額の保証に対する費用対効果

実際に保証が実行される可能性がどの程度あるのか?保証が不要だった場合に、保証料は戻らないが、信託の預託金は戻る

・解約した際の返戻金の有無

・保証契約における求償権

・安全性

いつ身元保証人を依頼するのか?頼みたい時には頼めない……

意外なことに、身元引受人を引き受けてくれるのは当然だと思っている本人は少なくありません……

それは老化に伴って把握可能感が低下しているためです。

頼みたい時に適切な頼み方ができなくなっている可能性があります。老人ホームに入居が急がれる状況の下で身元保証人の手配を短時間で行うことは困難です。

しっかりとした親孝行な子がいない人は、その親がその子を育てたように、自分を大切にしてくれるサポーターを長い時間を掛けて育てていく必要があるのです。

身元保証以外に必要な備え

身元保証人を引き受けてくれる人にお願いしたい役割は保証と身元引受だけではありません。

本人は保証と身元引受に加えて下の図の全てについて候補者にお願いしたくなるはずです。なぜならば、法的な権限を与えておかなければ身元引受人は本人の期待に応えることができないからです。また金銭のリスクを負わせず、報酬を支払うこともできません。

身元保証について考えて来ましたが、本人の心身が衰えた時にサポートしてもらうのに公正証書5点セットを用意して置く必要があります。全て必要であるとは限りませんが、要否を判断してみてください。

保証と身元引受は老人ホームと身元保証人間の契約でしたが、公正証書5点セットは本人と身元保証人(受託者)との間で契約することになります。(医療の事前指示と遺言は本人の表明)

公正証書5点セットについてはこちらのウエビナーをご覧ください。

☞ 「5gear リスクポリシーとしての公正証書5点セット」

身元引受人の類型と金銭保証の主体者による必要な契約関係を整理すると以下のようになります。

1.子のいない夫婦とおひとりさまは、老人ホームに入居する際に必要となる身元保証人は健常なうちに手配する必要がある

2.老人ホームの求める身元保証人の役割は①金銭保証と②身元引受であるが、極度額のある保証よりも遺体を引き取る身元引受人の役割の方が重い。身元引受人の役割はそれだけに止まらず、後見、死後事務も求められることになる

3.候補者にお金のリスクを負わせないことによって身元保証人を引受けてもらえる可能性が高まる

4.保証会社・団体の保証を検討する際にはその契約条件とリスクを理解し、代替策と比較した上で決定すべき

5.信託は保証の代替策になりうる

6.候補者には身元保証だけでなく、公正証書5点セットを合わせて総合的に依頼し、その内容に応じた報酬を支払う

7.早めに準備する!

老人ホームに入居する際の備えについてのご相談は下の赤いボタンから

マンガで解説!! 老人ホームに行くときに備えておきたい9つのコト

☞https://blog.happy-ending.net/catalog/