生命保険(共済)では誰にも負けない!と思っている人に

保険には自信があるにもかかわらず、こんな悩みはありませんか?

🔥 アプローチの糸口に苦労している ☞ 保険だけではなく間口を拡げたい

🔥 成約してもお客様に感謝されない ☞ お客様の知らないことを教えたい

🔥 紹介が得られない ☞ 保険以外のサービスで紹介したいネタを作りたい

🔥 既契約者の大半が高齢者である ☞ 保険以外のサービスを提供して収益化したい

生命保険がコモデティ化する以前から、募集人は保険だけで自分を差別化することはできませんでした。だから様々なオマケ(見込客紹介、知識の提供、お付き合い等)を付けてきたのです。

しかし、それでも今では差別化が難しいと思ったあなたの選択肢は2つにひとつです。

🔹 選択肢1:今までの延長線上にオマケを一つづつ追加し続ける

🔹 選択肢2:総合的なコンビニエンスストアになる

総合的なコンビニエンスと言っても、もちろんモノや食品を販売するわけではありません。リスクマネジメントのコンビニエンスです!それをオールリスクマネジメントと言いましょう。

オール(総合的)リスクとは何なのか?

如何にシンプルかつ短時間に見込客、契約者に提供するのか?

トップクラスの募集人でないと提供することは難しいと思いますが、

興味があれば、この後を読んでください。

オールリスクマネジメントのイメージのひとつは医療における「かかりつけ医」です。

「かかりつけ医」とは?

かかりつけ医の普及度は?

かかりつけ医がいますか?という質問に対して、83%の患者がYESと回答しています。

複雑化した現代の医療は、内科、眼科、皮膚科、外科、耳鼻科、循環器科等多数の診療科目による縦割りの診療体制であり、さらに、歯科はまた別なのです。

そのため、今罹っている自分の症状をどの診療科が治療してくれるのかを判断するのは容易ではありません。様々な診療科を渡り歩いているうちに症状が悪化ししてしまうと大変です。

かかりつけ医の役割

そこで、総合的に相談ができる窓口が、かかりつけ医です。自分で対応出来ない治療が必要な場合は、詳細な検査機関としかるべき専門科を紹介する機能が期待されています。しかしながら、かかりつけ医という言葉は一般的であるにもかかわらず、制度として確立しているわけではありません。

かかりつけ医の定義

なんでも相談できる上、最新の医療情報を熟知して、必要なときには専門医、専門医療 機関を紹介でき、身近で頼りになる地域医療、保健、福祉を担う総合的な能力を有する 医師。

(Cf.厚生労働省 第19回医療計画の見直し 等に関する検討会資料2)

かかりつけ医の役割は、一人の医師がすべての診療科目を診察、治療するスーパーマンではなく、まず、発生している症状の原因のあらましを想定することであり、自分が治療に携わることが相応しくないと判断した場合には、専門医や他の機関を紹介することによって問題解決のハブとなることを目指しているのです。

患者が病因を知っているのであれば、はじめから専門医にかかるでしょうが、ほとんどのケースでは患者は症状が発生する原因がわからないのです。発生した症状の原因を発見するかかりつけ医の役割は非常に重いと言えます。

重要なのは問題解決ではなく、問題発見なのです。

しかし、医師が担うのは健康の一部だけです。

では、健康以外のリスクに対するかかりつけ医的役割、即ち健康だけでなく、オールリスクの問題発見は誰が担うのでしょうか?

リスクマネジメントとは?

病気の原因(問題発見)を発見するかかりつけ医のイメージを確認しました。

オールリスクマネジメントの話に入る前に、

そもそも、あなたはリスクとリスクマネジメントをどのようにとらえていますか?

保険を掛けることだけがリスクマネジメントではないですよね?

「リスクマネジメント」 ≠ 「保険を掛ける」

「リスク」 = 「変化」

現状に大きな影響を及ぼす変化がリスクです。

かならずしも悪いことばかりではありません。

よい変化と悪い変化があります。

よいリスクは放っておいてもかまいませんが、大きな後悔をもたらすようなリスクは回避したいものです。

将来のリスクを予めコントロールしようとする試みがリスクマネジメントです。

<後悔>

🔹 人間は後悔を嫌う動物

🔹 後悔は、過去に行った将来に対する選択の誤りに対する感情。その誤りは将来になってはじめてわかる。従って、後悔は将来を予測することができる動物にしか味わうことができない。

🔹 将来を予測することができる生きものは人間だけ。

🔶 中でも、プライドと自己の一貫性を重んじる人間は将来後悔することを恐れる傾向が強い。

保険でカバーすることができるリスクとカバーできないリスク

リスクの定義を共有したところで、まずは保険でカバーすることができるリスクを確認しましょう。

保険の販売には金融庁の認可が必要です。保険法にその内容が定められています。

保険法第2条第1項

保険契約 保険契約、共済契約その他いかなる名称であるかを問わず、当事者の一方が一定の事由が生じたことを条件として財産上の給付(生命保険契約及び傷害疾病定額保険契約にあっては、金銭の支払に限る。以下「保険給付」という。)を行うことを約し、相手方がこれに対して当該一定の事由の発生の可能性に応じたものとして保険料(共済掛金を含む。以下同じ。)を支払うことを約する契約をいう。

保険法による保険とは、

1️⃣ 一定の事由が生じたことを条件として → 支払い事由は約款に記載限定されている

2️⃣ 財産上の給付を行う → 給付は原則金銭である

であり、

かつ保険会社がビジネスとして儲かり、かつ事務的に提供可能であるリスクがカバーする対象となります。

このように、保険だけで人生のリスクを全てカバーすることはできません。

これをオールリスクと言うことができるでしょうか?

人生におけるオールリスクマネジメントとは?

では,オールリスクとは何か?

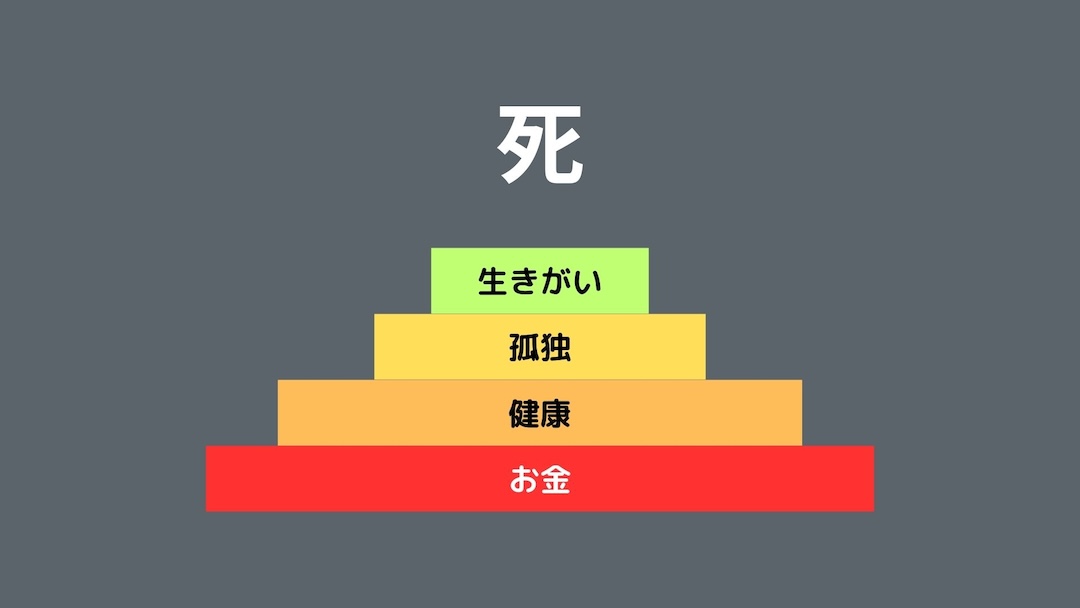

人生は死を終点としてかつゴールとして回っています。

生命保険の保険事故は「死」ですよね。

死をゴールとして、誰でも大なり小なり人生の4大不安を抱えて生きています。

①お金 ②健康 ③孤独 ④生きがい です

この将来に対する不安がリスクです。

保険がカバーすることができるのは、①お金の一部に過ぎません。

お金さえあれば良い気分で暮らすことができるでしょうか?

そんなことはありませんよね。

他の3つの不安を抱えたままではお金だけあっても気分良く暮らすことはできません。

だから、お客様の立場に立てば、オールリスクをマネジメントする必要があるのです。部分解決ではなく、全体解決です。

私は保険で解決することができないリスクに対する備えを”もうひとつの保険”と言っています。

”もうひとつの保険”のイメージを保険と関連が深い部分で見てみましょう。

病気・事故等で治療が必要となり、死に至るまで最も保険が活躍する場面です。

横軸に病気の発病から死亡への時間軸を、縦に生命保険、損害保険の機能に加え、下段に”もうひとつの保険”のリスクと機能を記しています。下の”もうひとつの保険”にあるようなリスクが発病、死亡と同時に発生します。

対象となる保険の契約があった場合には、保険金・給付金の給付が保険募集人のお役立ちとなりますが、その保険事故に関連するリスクについても、お役立ちすることができるでしょうか?

Happy Ending カードで、”もうひとつの保険”のリスクについても契約者を守ることができるかどうか、チェックしてみてください。

□ 契約者が事故で意識を失っている場合においても適切な治療を受けるためのリスクマネジメントを提案している

□ 契約者が認知症などで、意思能力を失った場合のリスクマネジメントを提案している

□ 終末期医療のリスクマネジメントについて提案をしている

□ 葬儀の事前相談・予約の提案をしている

□ 遺産のリスクマネジメントについて提案をしている

いかがでしょうか?

保険の給付と同時に契約者、被保険者に降りかかるリスクです。

Happy Ending カードの49枚中5枚だけチェックしていただきました。

このようなことまでリスクマネジメントをサポートしてくれる人がいたら、契約者が喜ぶと思いませんか?

それが、契約者自身が自分で勉強して様々な専門家を捜して個々に相談するのではなく、あなたひとりがワンストップで窓口となってサポートしてくれたしたら!

「あなたに担当してもらってよかった!

予め備えておいてよかった……ありがとう!」

ではないでしょうか?

保険事故と同時に、あるいはその前後に契約者、被保険者に生じるこのようなリスクに対しても、保険と合わせて備えておいた方がよいとお客様が考えるのは当然だと思いませんか?

これがオールリスクマネジメントです。

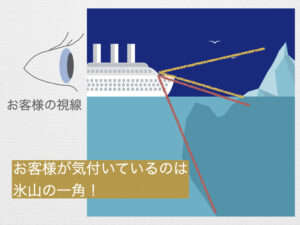

<問題発見:水面下の氷山>

知らないものは欲しがれない。

知らないリスクに備えることはできない。

”もうひとつの保険”は水面下の氷山です。

だから、水面下にあるリスクを教える人は感謝されるのです。

オールリスクマネジメントが提供されて来なかった理由は?

では、なぜ、今までオールリスクマネジメントが提供されて来なかったのでしょうか?

その主な理由は次の5つです。

1️⃣ 無知

保険会社と保険募集人自身が、保険が対象とするリスク以外のリスクについてよく知らないため

2️⃣ 仕事の大儀

保険会社と募集人の目的が自社の保険を売ることだけだから

自社の保険がカバーするリスク以外は自分の仕事ではないと考えているから

3️⃣ 保険会社と募集人の役割分担

生命保険において募集人の役割は新契約の媒介であり、契約の保全(契約した後のサービス)は保険会社の責任であるため、募集人側に契約後のサポートに対する責任感が希薄であったため

4️⃣ノウハウ

カバーする範囲が広いため、保険会社にオールリスクマネジメントを提供する知識、ノウハウがなく、結果として募集人を通じて契約者に提供する仕組みがないため

5️⃣ 募集人のキャパシティ

募集人に範囲が広いオールリスクの情報を理解して伝える能力がないと思っていたため

<間口の狭い専門家への消費者の期待>

保険募集人が契約者から”もうひとつの保険”について問い合わせを受けることはありません。なぜならば、保険募集人に相談できるのはその会社が販売している保険のことだけだと思われているからです。

例えば、

死後の整理資金として生命保険を販売しているにもかかわらず、死後の整理資金の目的である葬儀や墓について保険募集人に相談する契約者はいません。

なぜならば、相談する適格性がないと思われているからです。

仮に担当する保険募集人の実家が葬儀社であったとしても相談は来ないでしょう。

間口の狭さはチャンスを逃します!

中にはサポートできるサービスもあるかもしれませんが、相談が来なければ、始まりません。

オールリスクマネージャーとして契約者から認知され、相談を受けるようになれば、サービスの間口が拡がり、様々なタイミングでお役に立ち、かつLTVを増加させることができるのです。

オールリスクマネジメントを提供することに興味がありますか?

オールリスクであっても、お客様のリスクを簡単にスクリーニングして、適切な専門家を紹介できる仕組みがあったとしたらどうでしょうか?

では、そのオールリスクマネジメントを提供する段取りに進みましょう。

オールリスクマネジャーの役割と要件

「かかりつけ医」は健康問題の解決のハブでした。

オールリスクマネジメントについて、なんでも相談できるかかりつけ医的な窓口をオールリスクマネージャーと呼ぶことにしましょう。

オールリスクマネージャーは、かかりつけ医と同様に最新のリスク情報を熟知して、必要に応じて専門家を紹介してリスクに備えるお客様のハブになる機能が求められます。

オールリスクマネージャーに必要な要件は、以下の4点です。

①オールリスクについて知識を有していることと

②オールリスクについて、リスク診断をする仕組みを持っていること

③それぞれのリスクに備えることができる専門家と連携していること

④お客様と多様な専門家の間をコーディネイトする力があること

あなたなら、どうします?

Q1.オールリスクマネジャーとなるのに必要なこの4つの要件を充足できる仕組みとサービスがあるとしたら、それを試してみたいと思いますか?

Q2.その仕組みとサービスをマスターするために、どの程度の投資をしてもよいと思いますか?

もし、オールリスクのマネージャーにトライしたいと思ったら、4つの要件を充足するHappy Ending カードを起点にオールリスクマネジメントを提供するHappy Ending プランナーにチャレンジしてみてください。

それは、NewTypeの保険募集人です。

簡単なことではありませんが、リスマネジメントへの見方とともに、お客様に対するサービスが180度変わることでしょう。

Happy Ending プランナーへの道

あなたの選択

選択肢1 今後も保険会社が売りたい保険をお客様の抱えるリスクの一部でしかないことを知りながら、それだけを売り続ける。

選択肢2 収入のベースは保険に置きながら、お客様が必要とするオールリスクマネジメントを提供する。

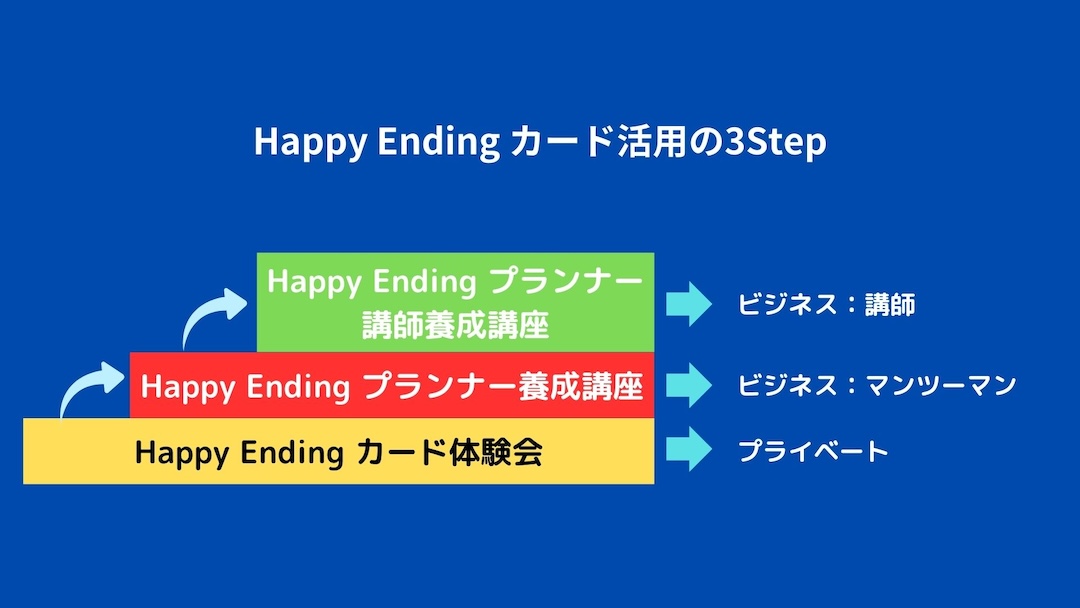

選択肢2を選びたいと少しでも思った人は、まず一般の参加者とともにHappy Ending カード体験会に参加して、Happy Ending カードの力を試してください。

その体験からHappy Ending カードを起点にお客様にオールリスクマネジメントを提供したいと判断した人は、Happy Ending プランナー養成講座を受講してください。

Happy Ending プランナーの資格保有者は上級資格である講師養成講座を受講することができます。

詳しくはこちらをご覧ください。

1.保険募集人は、オールリスクをマネジメントするオールリスクマネージャーのポジションを取ることで、様々な相談を受けるコンビニエンスとなることができる。

2.保険募集人はオールリスクマネージャーとして、保険の販売以外においてもお客様のお役に立つことができる。

3.高齢となったお客様にもそのステージに必要なサービスを提供することができる。

4.保険手数料以外の収入を獲得することができる。

オールリスクマネージャーへの道は容易ではないが、 Happy Endingカードが役に立つ!

-320x180.jpg)