子が親の介護のサポートをはじめるのは何歳くらいからでしょうか?

平均的な年齢はデータから簡単に推定することができます。

要介護認定される平均年齢は男性82.3歳、女性85.5歳

要介護認定される平均年齢から自分と親との年齢差(自分が生まれた時の親の年齢)を差し引くと、自分が何歳の時に親の介護のサポートが必要となるかがわかります。

(計算例)

父親との年齢差が35歳、母親との年齢差が32歳だとします。

要介護認定される男性の平均年齢82.3歳 ー 35歳 = 47歳

要介護認定される女性の平均年齢85.5歳 ー 32歳 = 53歳

もちろん個人差はありますが、意外と早いと思いませんか?

親が高齢出産すればするほど、子が若いうちに親の介護のサポートが必要となることがわかります。

問題は、介護にはお金がかかることです。

😳 老人ホームに何年住むことになるのだろうか?

😳 費用はトータルでいくらかかるのだろう?

😳 その費用は親の年金で賄うことができるのだろうか?

😳 年金で賄えない場合は取り崩すことができる貯蓄は十分にあるのだろうか?

😳 母親だけでなく、父親まで老人ホームに入ることになった場合にはいったいどうなるのだろう?

😳 まさか、自分が親の介護の費用を援助しなければならない事態にはならないのだろうか?

親の資産を調べて計算してみる必要が突然生じたとします……

しかし、どのように計算すればよいのだろうか?

そのような不安を解決するのがWキャッシュフロー表です。

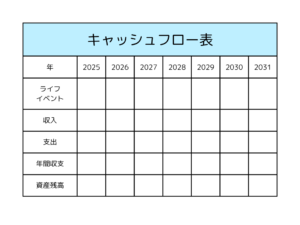

キャッシュフロー表とは?

Wキャッシュフロー表に入る前に……

「老後資金っていくらあれば足りるの?」「何歳まで働かないといけないの?」そんな不安を感じているにもかかわらず、その不安の解消を先送りしていませんか?

それらの不安を「見える化」して整理することができるツールがキャッシュフロー表です。

キャッシュフロー表とは、毎年の収入・支出・資産の増減を歴年で把握できるように一覧にまとめた表のこと。

ライフイベント(退職・住み替え・介護・相続などの将来の出来事)と連動させて記入することで、将来のお金の流れ=キャッシュフローを予め把握した上で、対策をシミュレーションすることができる優れものです。

親と自分の未来を同時に見える化──W(ダブル)キャッシュフロー表とは?

自分自身のキャッシュフロー表をつくってみると、自分のキャッシュフロー表に影響を与えるライフイベント(出来事)が、自分のことだけではないことに気づくかもしれません。

たとえば、相続は他人の死を契機とするライフイベントです。

プラスの相続であれば、ある程度のキャッシュが入ってくるかもしれないな……と予測することができます。相続に影響を与えるのは両親の死というライフイベントですが、子どもにとっては親の財産の相続というライフイベントになります。

このように考えると、自分の生活資金の動きは自分だけでコントロールすることができるとは限らないことがわかります。自分の世帯内のリスクについては保険などを使って対策しているかもしれませんが、別世帯の親のリスクは守備範囲外と考えているのです。

・親は介護のことを考えて備えているのだろうか?

・親は遺言は書いてあるのだろうか?etc.

親子は離れて暮らしていても「一連託生」!

一蓮托生

死後、極楽浄土で同じ蓮華の上に生まれること。転じて、ものごとの善悪や結果のよしあしに関係なく、最後まで行動、運命を共にすること。

なぜ「まだ元気だから大丈夫」は通用しないか…

親が元気なうちは親の生活資金のリスクは水中下の氷山のように潜在化しています。

親の介護や施設入居のタイミングは、ある日突然やってきます。介護は徐々に進行するとは限りません。事故や病気で病院へ入院して、その後自宅に帰ることができずに介護施設に直行せざるを得なくなるケースは少なくないありません。

そのときになって、あわてたくなければ、今から「親の資産状況」と「今後の支出予定」を見える化しておくことが必要だと思いませんか?

病院を退院した後の行き先は?

退院患者の約13.0%(約18.0万人)が、退院後に自宅へ戻れず、直接介護施設等へ移行しています。(厚生労働省の「患者調査」、令和5年9月単月)

単純に12倍して年換算すると、216万人が自宅に戻れていないことになります。

私がWキャッシュフロー表を開発した理由…

数多くの高齢者家族のコンサルティングの経験から、親子双方の生活資金を守るためには、親子W(ダブル)のキャッシュフロー表をつくって見合わせてみることが必要であることに気づきました。

ケース

1️⃣ 現役世代から親の介護の相談を受ける際に、自分の将来より先に親の老後の生活の方が心配という相談を受けたケースがある

2️⃣ 老人ホームに入所する親のキャッシュフロー表を作る過程で、子どもから支援を受けざるを得ないケースがある

3️⃣ 逆に生活に困った子が預かっていた親の銀行預金などを横領した結果、親の資金繰りが苦しくなったケースがある

そもそも、老人ホームに入居する際に、ちゃんと死ぬまでの資金の状況を計算している人がどれだけいるでしょうか?老人ホームに入居する時点で本人はすでにそのような計算することができなくなっている場合が少なくないからです。

身元引受人となる子にしてみても、親の介護施設の入居の手続などに追われてしまい、入居した後になって、はじめてお金のことを心配し始める人もいるのです。

そこで、キャッシュフロー表で将来に向けた生活資金を見える化すると、親子双方とも将来にわたる資金の状態を把握することができるため、具体的な対策を打つことができるので、安心されるのです。

ダブルケアラーとなった際の資金リスクを回避する

戦前の三世代が同居していたような時代には親子が生活費を持ち合いながら暮らしていたものですが、核家族化し、親子が同居することが少ない昨今は親子の家計は完全に分離してしまい、お互いの生活と必要な資金に無関心になってしまいました。

その結果、離れて暮らしている親の心身の変化と高齢化した親が自分たちの財産を管理する能力を失っていることに、気づくのが遅れてしまうのです。

その無関心の結果がリスクとして子に帰ってきます。

これは、子どもが親に教育してもらったお返し成長した子どもが親の介護でお返しをすると考えたらどうでしょうか?これは必ずしも介護の費用を子どもが出すべきだと言っているわけではありません。子も50代であれば、子の子の教育費、住宅ローンの支払いなどで、親の介護の費用の援助ができる人は多くはないはずです。

だからこそ、親がしっかりしているうちにWでキャッシュフロー表を作成して、お互いの老後の生活資金をちゃんと設計して確認しておく必要があるのです。

元気だと思っていた(思いたかっただけかも)親が突然入院して、その後自宅に戻れず老人ホームに直行した際に想定外に大きな資金を持ち出さなければならないような事態を回避することができます。

逆に、親のキャッシュフローに余裕があることが見て取れた場合に、住宅資金や教育費の贈与などをするきっかけになるかもしれません。

親子の老後の生活資金は一蓮托生なのです。

データ:「自分の老後の準備」と「親の老後」が重なる時代

50代の子の多くは、「親はまだ元気だ!」と思いがちですが、厚労省などのデータを見てみると、親の支援が必要になるタイミングは想像より早いのです。

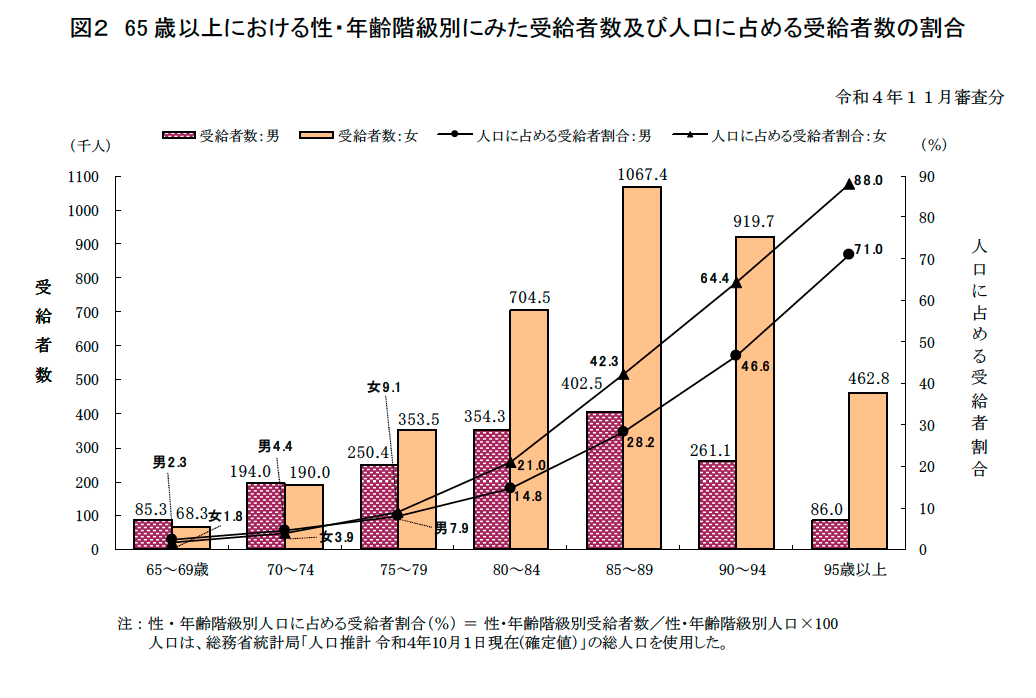

データ①:要介護状態になる平均年齢(出典:厚生労働省令和4年度「介護保険事業状況報告」)

介護保険における要介護認定者割合

要介護認定される平均年齢は男性82.3歳、女性85.5歳

| 80〜84歳 | 85歳〜89歳 | 90〜94歳 | 95〜99歳 | |

| 男性 | 14.8% | 28.2% | 46.6% | 71.0% |

| 女性 | 21.0% | 42.3% | 64.4% | 88.0% |

☞ 親子の年齢差が31〜33歳だとすると、自分が50代のとき、親が80代前半なら、いつ介護が始まってもおかしくない!

データ②:施設型介護の自己負担額

施設介護を利用する場合、在宅介護よりも費用が高くなる傾向があります。

以下は、主な介護施設の月額費用の目安です。

種類、地域によって大きく費用は異なりますから、実際に確かめてみたらよいでしょう。

特別養護老人ホーム(特養):約8万円~15万円/月

介護老人保健施設(老健):約9万円~16万円/月

有料老人ホーム:約15万円~30万円/月

これは、地域、求める介護の質によっても大きく変わってきます。

☞ 年金の受給月額と施設の利用料月額の差分を把握すれば、月々いくら補填すれば良いのかがわかります。

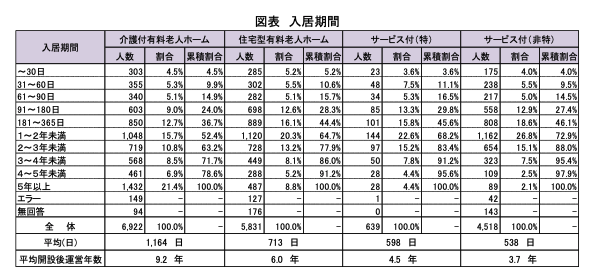

データ③:施設型介護の利用年数

有料老人ホームでは5年以上の利用者が21.4%を占めている。

退去理由は死亡だけではないので、このデータよりも余裕をもって考えておいた方がよいでしょう。

(出展:高齢者向け住まい及び住まい事業者の運営実態に関する調査研究報告書)

☞ 親の年齢と健康状態を見て入居期間を見積もる必要があります。

仮に月額利用料25万円の有料老人ホームを5年間利用した場合は

25万円 × 12ヵ月 × 5年 = 1,500万円 が必要となるということです。

Wキャッシュフロー表

Wキャッシュフロー表とはいったいどのようなものなのか?

W(ダブル)と言うのは、2つ並べるという意味です。

ひとつのシートに2世帯を入れ込むとむしろわかりにくくなります。

ポイントは、親世帯と子世帯がそれぞれのキャッシュフロー表を作成して、お互いのキャッシュフローを共有した上で、調整をする必要があるかないかを判断することです。

-212x300.png) 1️⃣ 親世帯のキャッシュフロー表と子世帯のキャッシュフロー表を縦に配置します

1️⃣ 親世帯のキャッシュフロー表と子世帯のキャッシュフロー表を縦に配置します

2️⃣ それぞれのキャッシュフロー表を作成します

3️⃣ それぞれの資産残高がマイナスにならないようにそれぞれの世帯でシミュレーションを行い、調整します。

4️⃣ それぞれのキャッシュフローの中では調整しきれない場合は2つのキャッシュフロー管で調整を行います。

5️⃣ それぞれのキャッシュフロー表を再調整します

6️⃣ 定期的にキャッシュフロー表をアップツーデートし、必要な調整を加えます。

Wキャッシュフロー表のテンプレート

シングルキャッシュフロー表 & ダブルキャッシュフロー表のテンプレートをGoogleSheetからコピーしていただくことができます。

親にどのように相談を持ちかけたらよいのか?

ダイレクトなアプローチと間接的なアプローチふたつのすすめ方があります。

<ダイレクトなアプローチは?>

Wキャッシュフロー表の理屈はわかったけれども、とても親に対してお金の話をすることはできないし、親も自分に大してお金の相談をしようとはしないだろう〜

Wキャッシュフロー表の理屈はわかったけれども、とても親に対してお金の話をすることはできないし、親も自分に大してお金の相談をしようとはしないだろう〜

と思った人が少ないないと思います。

確かに、ダイレクトに親に対して介護の資金の準備ができているのかと確認するのは、失礼です。

<間接的なアプローチでは?>

まずは子である自分が自分のキャッシュフロー表をつくって、親に相談にいくのです。

いかに自分が自分の介護の費用などの老後の生活資金について心配しているかを語って、その資金計画に対して親に意見を求めるのです。

この間接的なアプローチ方法には次のような意味があります。

1️⃣ 子ですら(自分より若いのに)介護を含めた老後の生活資金を心配していることに気づく。

2️⃣ 子のキャッシュフロー表の説明を聞いているうちにキャッシュフロー表の力を理解することができる。

3️⃣ 実は子は相談と言いながら、親の老後の生活資金のことを心配していることに気がつく

<期待する反応は?>

親の方からWキャッシュフロー表の作成を言い出すようにもっていくことができれば最高です。強気の親も、要介護状態になってしまうと自分で自分の財産を管理することができないことは明らかです。

賢明な親であれば、自分が子が幼い時に子の世話をしたように、親も老後は子の世話になることを予測することができるはずです。

まずは、あなた自身のキャッシュフロー表をつくってみましょう!

オンデマンドウェビナー「Wキャッシュフロー表の力 老後の生活資金設計のスタート」

Wキャッシュフロー表についてより詳しく知りたい人はこちらのオンデマンドウェビナーを受講してください。(受講料2,200円)